Die Unterschiede zwischen PKV und GKV

Vergleich zwischen Privater (PKV) und Gesetzlicher Krankenversicherung (GKV):

Über 344 Mrd. €uro Altersrückstellungen Leben auf Kosten der nächsten Generation !

Gewinnbeteiligungen, Beitragsrückerstattungen Steigende Beiträge, höhere Zuzahlungen !

Baukastenprinzip, Leistungen + Selbstbehalte wählbar Hohe Beiträge ohne Wahlmöglichkeiten !

Leistungen auf hohem Niveau Gesetzlich geregelte Basisversorgung !

Vertraglich garantierte Leistungsumfang Zukünftiger Leistungsumfang ist fraglich !

Aktuelle Fakten zur PKV und GKV

Private Krankenversicherungen-Vergleich: Gesetzliche Krankenkassen-Vergleich:

Ab 2025 neuer Höchst-Durchschnitts-Beitrag für GKV-Versicherte:1.174,16 € inkl.Pflege

TOP-News: Drohende Insolvenzen bei den gesetzlichen Kassen

Der GKV-Spitzenverband beziffert das aktuelle Rekord-Milliardendefizit in 2025 bei über sechs Mrd. €uro. DAK-Chef Andreas Sturm warnt vor möglichen Insovenzen einzelner Kassen, sollte ich die Lage weiter verschärfen.

Dies sind die hohen Defizite der einzelner Kassenarten:

- Ersatzkassen (vdek): 2,5 Mrd. Euro

- AOK-Bundesverband: 1,5 Mrd. Euro

- Betriebskrankenkassen: 1,4 Mrd. Euro

- Innungskrankenkassen: 662,4 Mio. Euro

Die Kassen benennen als Hauptgünde vor allem explodierenden Kosten in drei Bereichen:

- Neue, teure Therapieformen

- Gestiegene Herstellungskosten

- Lieferengpässe bei wichtigen Arzneimitteln

Zum Jahreswechsel 2025 haben die Kassen mit einer breiten Anhebung der Zusatzbeiträge reagiert. Der durchschnittliche Zusatzbeitrag liegt inzwischen bei 2,5 Prozent. DAK-Chef Andreas Storm fordert jetzt ein Sofortprogramm zur Stabilisierung der Kassen. Das bedeutet noch mehr Milliarden Zuschüsse von den Steuerzahlern, egal ob gesetzlich oder privat verrsichert. "Die Finanzlage der Kassen hat sich von schlecht zu katastrophal entwickelt", so der DAK-Chef Andreas Storm im Gespräch mit Politico. "Das hohe Defizit frisst die wenigen verbliebenen Reserven der GKV nahezu auf. Es gibt fast keinen Spielraum mehr. Wenn sich die Lage weiter verschlechtert, ist ein Teil der Kassenlandschaft am Rande der Insolvenz."

Umfangreiche Serviceleistungen für Privatversicherte_Video:

Seit fünf Jahren gibt es mehr Wechsel von GKV zur PKV als umgekehrt:

Im fünften Jahr in Folge wechselten mehr Menschen von den gesetzlichen Krankenkassen (GKV) in die Private Krankenversicherung (PKV) als umgekehrt. Im letzten Jahr 2023 wechselten 164.100 Menschen in die PKV und 116.100 in die GKV, wobei diese Abgänge in die GKV meist nicht freiwillig geschehen, sondern zum Beispiel aufgrund der jährlichen, gesetzlichen Erhöhung der GKV-Versicherungspflichtgrenze. Auch mussten wieder tausende von bereits seit Geburt privatversicherten jungen Menschen beim Eintritt ins Berufsleben - aufgrund der jährlich steigenden Versicherungspflichtgrenzen -gezwungenermaßen in die GKV-Pflichtversicherung wechseln. Dies betrifft auch immer wieder tausende von Selbständigen bei Aufnahme einer sozialversicherungspflichtigen Beschäftigung. Trotzdem stieg das Wechselsaldo auf + 48.000 Personen zu PKV-Gunsten.

Die Gesamtzahl der PKV-Versicherungsverträge stieg auf 37,8 Millionen bis Ende 2022. Allein in der privaten Zusatzversicherung wuchs die Vetragszahl auf insgesamt 29,1Millionen. Das zeigt den starken Wunsch vieler Menschen in Deutschland nach einer garantierten und bestmöglichen Versorgung in ambulanten, zahnärztlichen, stationären und Pflegebereichen.

Dass sich über 300.000 Menschen jedes Jahr für einen Wechsel zwischen beiden Krankenversicherungs-Systemen entscheiden, ist ein Zeichen für einen gesunden Wettbewerb. Dadurch werden PKV und GKV gleichermaßen angetrieben stets besser zu werden, um neue Mitglieder und Versicherte zum Beitritt zu überzeugen. Das stärkt auch insgesamt unser Gesundheitssystem.

So stiegen beispielsweise die Leistungsempfänger in der privaten Pflegepflichtversicherung um 25 %. Die PKV-Versicherungsleistungen stiegen in 2020 auf 30,1 Milliarden Euro, davon entfielen 1,7 Milliarden Euro auf die Pflegeversicherung.

Ein Beitrag des Verbandes der Privaten Krankenversicherungen e.V.:

"Für manche mag dieses Ergebnis überraschend wirken, denn in der öffentlichen Debatte werden vor allem die Beitragssteigerungen in der Privaten Krankenversicherung (PKV) thematisiert. Zu einer verzerrten Wahrnehmung tragen indes auch die rechtlichen Vorschriften bei, die der PKV de facto nur alle paar Jahre eine Anpassung erlauben, während die GKV-Beiträge kontinuierlich erhöht werden.

"Die Daten aus zehn Jahren zeigen: Privatversicherte haben eine vergleichsweise günstige Beitragsentwicklung. Leider werde der Eindruck oft verfälscht durch ein Wechselbad von mehreren stabilen Jahren und dann plötzlich einer sprunghaften Erhöhung, so Florian Reuther, PKV-Verbandsdirektor. Das liege an überholten gesetzlichen Vorgaben, die einen stetigeren Beitragsverlauf verhindern. Reuther berichtet: „Unsere Reformvorschläge werden auch von Verbraucherschützern unterstützt, aber leider seit Jahren von der SPD in der Regierung blockiert.“

Von vielen unbemerkt steigen die Beiträge in der Gesetzlichen Krankenversicherung automatisch – und zwar aus zwei Gründen: In der GKV zahlen die Versicherten einen festen prozentualen Anteil von ihrem Einkommen. Mit jeder Gehaltserhöhung steigt damit auch der zu zahlende Beitrag automatisch. Zum anderen wird die Beitragsbemessungsgrenze regelmäßig nach oben angepasst. In der Folge stieg der GKV-Höchstbeitrag von 575 Euro im Jahr 2013 auf 943 Euro - jeweils ohne Pflegpflichtversicherung - im Jahr 2025 an. Selbst ohne Anpassung des Beitragssatzes, müssen Versicherte in der GKV also regelmäßig mehr zum Jahresbeginn zahlen.

Zudem hat die Bundesregierung per Verordnung eine Erhöhung des durchschnittlichen Zusatzbeitrags um 2,5 % beschlossen. Dies macht es wahrscheinlich, dass die meisten Kassen ihren individuellen Zusatzbeitrag wohl ebenfalls erhöhen werden. Allerdings werden das viele Versicherte zunächst nicht mitbekommen, denn die Koalition hat soeben beschlossen, dass die Krankenkassen ihre Kunden anders als üblich darüber nicht direkt per Brief informieren müssen. Die Entscheidung wird unter anderem von Spiegel-Kolumnist Hermann-Josef Tenhagen scharf kritisiert.

Die Unternehmen der privaten Krankenversicherung informieren hingegen mindestens einen Monat im Voraus transparent über jede notwendige Beitragserhöhung. Im Jahr 2025 ist davon rund ein Drittel der Versicherten betroffen.

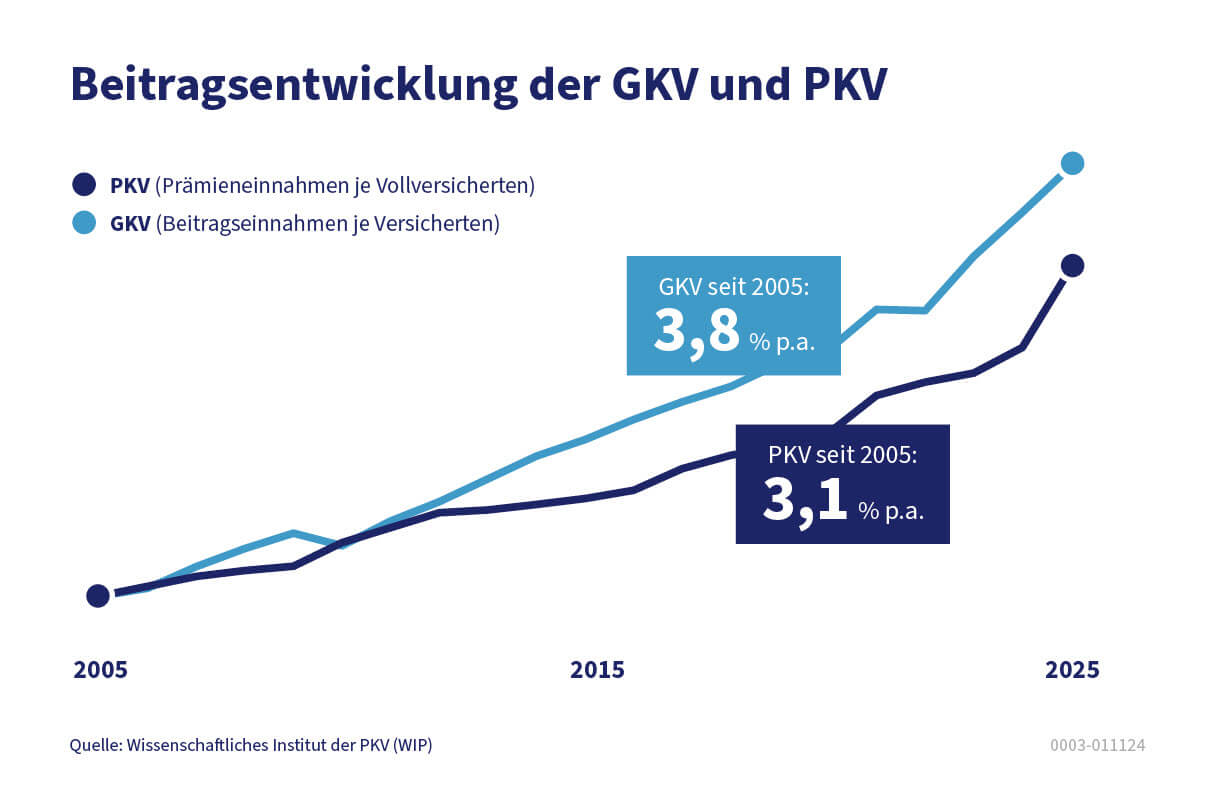

Anders als in der GKV verwenden die privaten Krankenversicherungen die Beitragseinnahmen nicht nur für die Deckung der laufenden Kosten, sondern bilden auch Rücklagen für die Zukunft. Branchenweit liegt die aktuelle Anpassung bei durchschnittlich 3,1 Prozent und damit nur leicht über dem vom WIP ermittelten langfristigen Wert.

Für die Berechnung hat das WIP die Pro-Kopf-Einnahmen je Versicherten in GKV und PKV verglichen auf Grundlage der Daten von Bundesgesundheitsministerium und PKV-Verband verglichen. Die Veränderungen der GKV-Einnahmen werden zudem ohne Bundeszuschüsse ausgewiesen."

Hohe Beitragsrückerstattungen für privat Voll-Versicherte gibt es nur in der PKV:

Stabile PKV-Beiträge im Alter:

Die ansteigenden Alters-Beitragssicherungs-Rücklagen der PKV:

Wie die PKV-Beiträge im Alter abgesichert sind:

Gerne beraten wir dich persönlich

Unabhängige FinanzDienste Letsch

Kartäuserstr.49 | 79102 Freiburg i.Br.

0761 382011

info@ufd-online.de

Aktuelle Fakten zur Privaten und Gesetzlichen Krankenversicherung:

Beitragsentwicklungs-Vergleich von PKV und GKV 2005 bis 2025

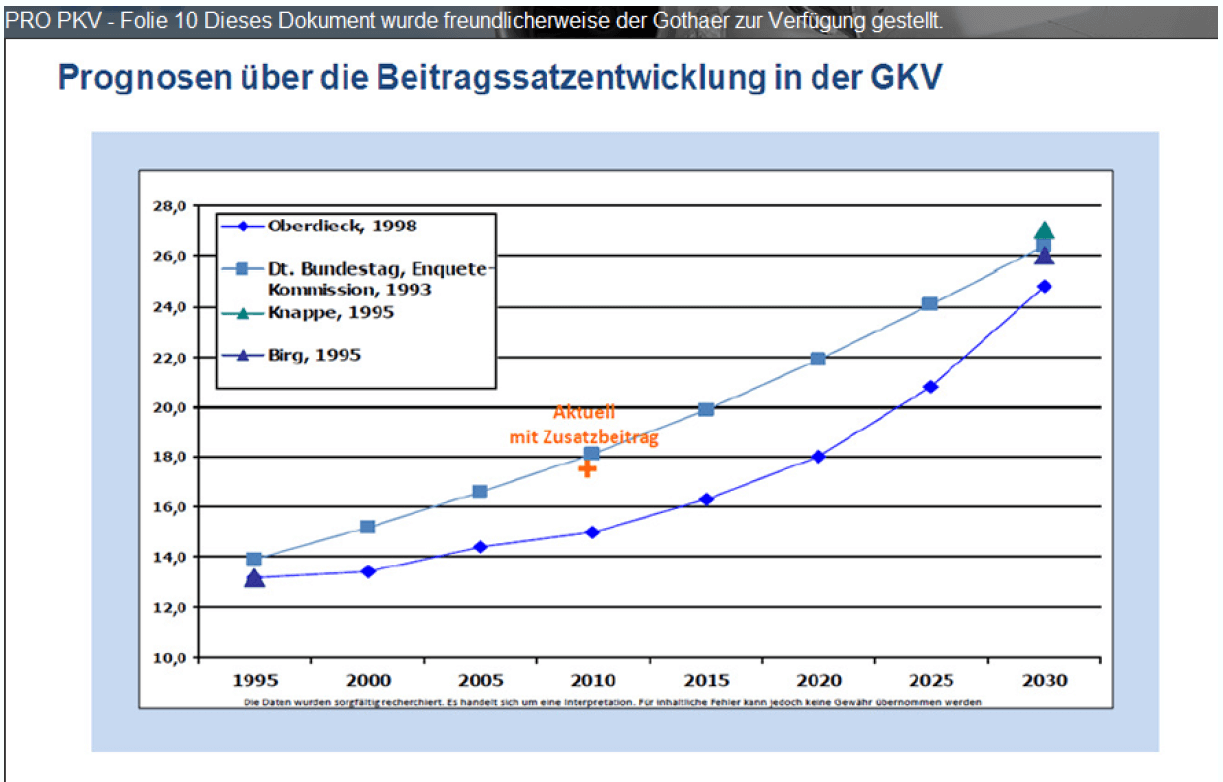

Die Beitragsprognosen zur GKV bis 2030

Beitragsvergleich der GKV zu einer PKV in 2025

Beitragsvergleich und -entwicklung von GKV und einer PKV von 1981 bis 2025

Wichtige Grenzwerte in der Kranken- und Sozialversicherung 2025

Monatsbeiträge der gesetzlichen Kranken- und Sozialpflegeversicherung 2025

Krankenversicherung von GKV und einer PKV im Alter

Leistungsvergleich von GKV und einer PKV in 2025

Beitragsrückerstattungen bei einigen PKV-Unternehmen

Die geplante Bürgerversicherung: Einheitliche Gebührenordnung von GKV und PKV als Lösung ?

Ist die geplante Bürgerversicherung verfassungwidrig ?

Die Eigenbeteiligungen und Zuzahlungen der gesetzlich Krankenversicherten 2025

Kostenbeteiligungen beim Zahnarzt in der GKV 2025

Die Bundeszuschüsse aus Steuermitteln für die GKV könnten sich vervierfachen

Die Steuerzuschüsse der Bundesregierung verzerren den Wettbewerb zwischen GKV und PKV

Sehr hohes Eigenkapital der PKV

Jährliche Präventionsarten und -ausgaben der PKV

Die PKV ist ein Wirtschaftsmotor

Personengruppen in der PKV

PKV-Versicherte und die Quote der Zufriedenheit

Verwaltungskosten von PKV und GKV im Vergleich

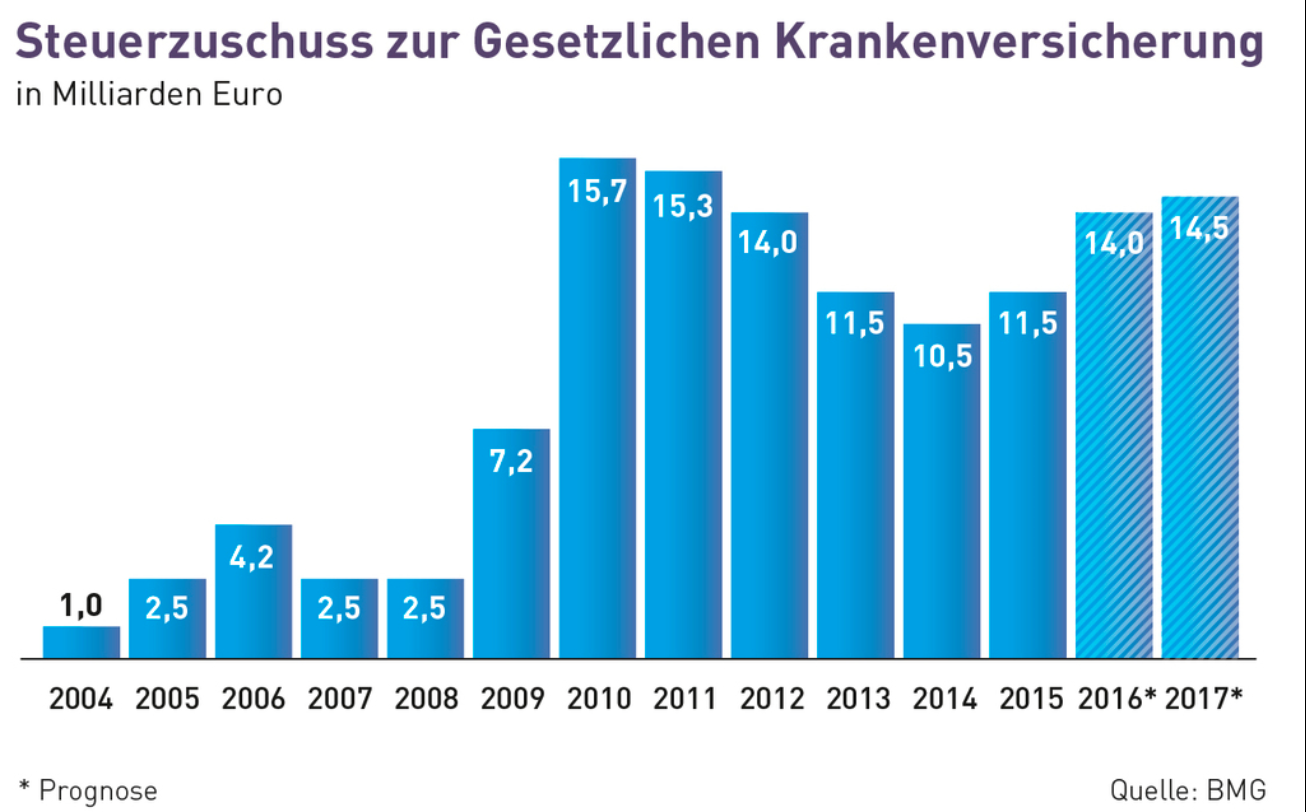

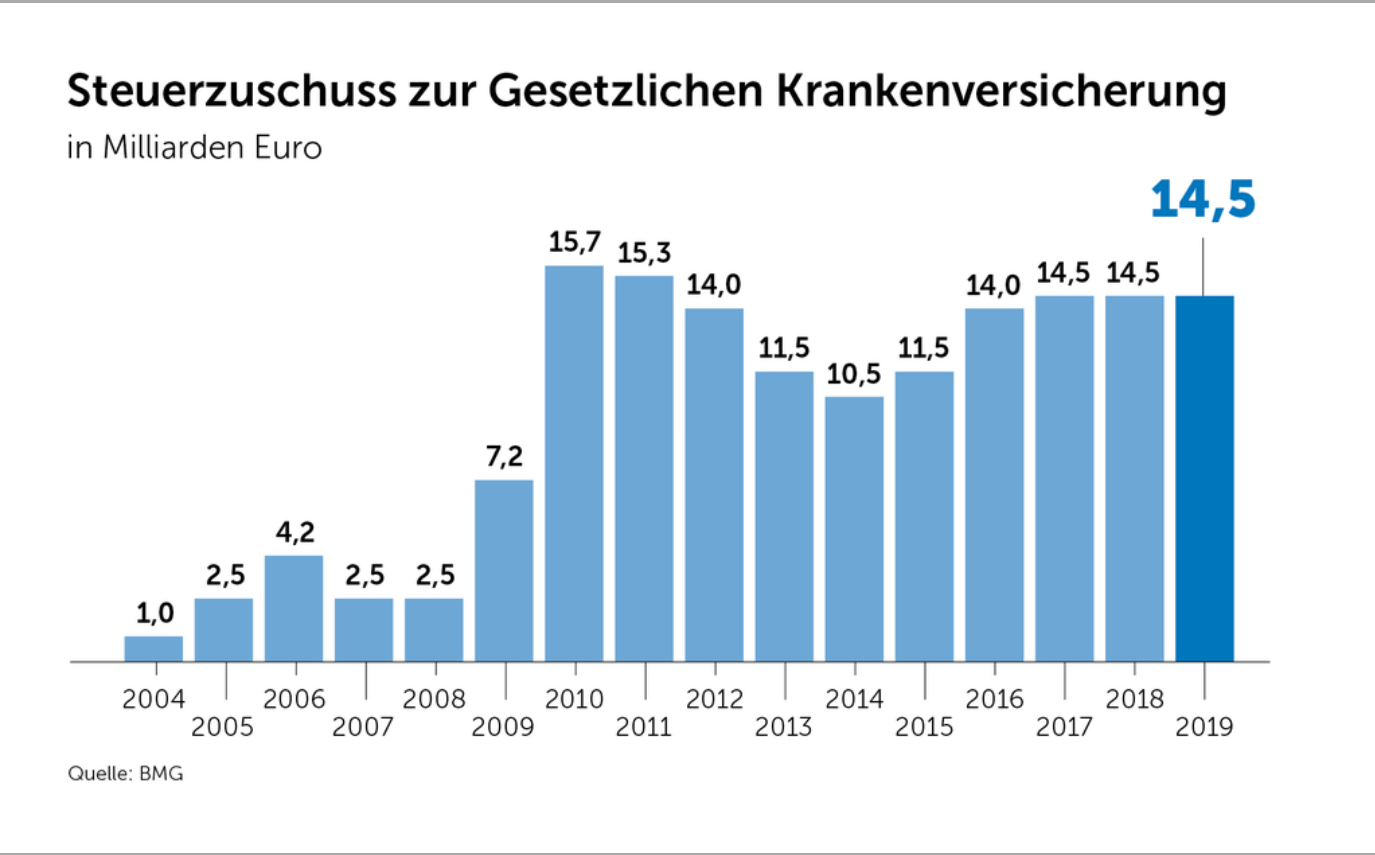

Die Höhe der Steuerzuschüsse zur GKV von 2004 bis 2019

Kasse oder Privat für Selbständige und Freiberufler in 2025

Feststellung der hauptberuflichen Selbständigkeit in 2025

Kasse oder Privat für höherverdienende Arbeitnehmer in 2025

Krankentagegeld für höherverdienende Arbeitnehmer 2025

Höherverdienende Arbeitnehmer und Betriebliche Altersversorgung (BAV)

Beihilfeberechtigte und Beihilfeansprüche von Referendaren und Beamten

Privat versicherte Mütter in Mutterschutz und Elternzeit 2025

GmbH-Gesellschafter-Geschäftsführer sozialversicherungspflichtig oder nicht ?

Kasse oder Privat für Grenzgänger ?

Kasse oder Privat für Studenten ?

Kranken- und Pflegeversicherung bei Arbeitslosigkeit (Merkblatt) 2022

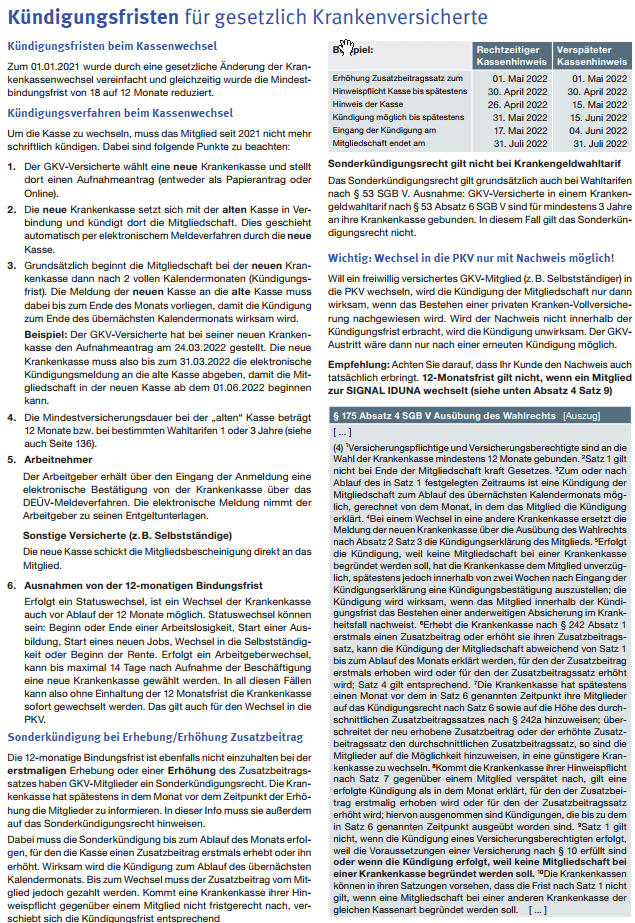

Kündigungsfristen und -verfahren für GKV-Versicherte

Kündigungsfristen und -verfahren einzelner PKV-Unternehmen

ZDF-Reportage_Geld gegen Gesundheit_Video:

Fazit: Bessere Leistungen in der Privaten Krankenversicherung, jetzt vergleichen:

Gerne nehmen wir Deine Wunschvorstellungen auf, analysieren für Dich die PKV-Anbieter auf Leistungen und Prämien und erstellen für Dich zur persönlichen Beratung ein schriftliche Vergleichsanlyse der führenden PKV-Anbieter. Alle Einzelleistungen kommen detailliert mit allen Vorteilen und Nachteilen auf den Tisch und einer Ampelbewertung. Dies macht es leichter für Dich, den für Dich optimal passenden Anbietertarif mit uns gemeinsam zu finden und bei uns zu beantragen.

Zusätzlich erhälst Du von uns nach dem Erhalt Deines Versicherungsscheins ein Garantie-Leistungszertifikat einer renommierten Fachanwaltskanzlei zur kostenfreien Anwaltshilfe bei eventuellen größeren Problemen bei Leistungsabrechnungen, Prämienerhöhungen, Tarifwechsel oder Kündigung.

Wir begleiten Dich auch bei künftigen Leistungsabrechnungen und Beitragsrückerstattungen, sollte es mal Probleme geben.

Krankenversicherung

Termin vereinbaren